什么是银行Ⅰ、Ⅱ、Ⅲ类账户?

人民银行日前规定,自12月1日起,个人在银行开立账户,每人在同一家银行只能开立一个Ⅰ类户,如果已经有Ⅰ类户的,再开户时只能是Ⅱ、Ⅲ类账户。这些变化会给我们生活带来什么影响?

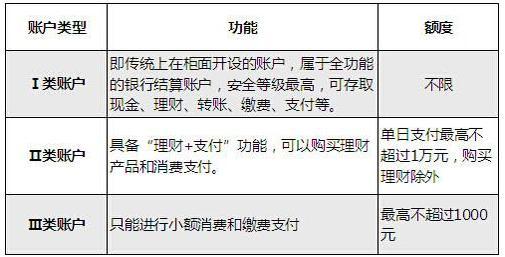

什么是Ⅰ、Ⅱ、Ⅲ类账户?

Ⅰ类账户,即传统上在柜面开设的账户,可存取现金、理财、转账、缴费、支付等。在此基础上,为便利存款人支付,增设了Ⅱ类、Ⅲ类账户。

Ⅱ类账户可满足直销银行、网上理财产品等支付需求,不能存取现金、不能向非绑定账户转账,消费支付和缴费单日最高不超过1万,但购买理财产品的额度不限。

Ⅲ类户只能进行小额消费和缴费支付,并设定1000元的账户余额限额。

三者有啥区别?

人民银行支付结算司相关负责人介绍:

三类账户就像是人们三个不同的存钱包。

Ⅰ类户是个“大钱柜”,主要的资金家底都在上面,安全性要求高,不用每天拿着出门;

Ⅱ类账户就相当于‘钱包’,用于日常稍大的开支;

而Ⅲ类账户相当于 ‘零钱包’,用于金额不大、频次高的交易,比如移动支付、二维码支付等。

也有人把这三类账户做了一个形象的比喻:

Ⅰ类户是“老婆的账户”,具有全功能,即大家现在手上的借记卡,想怎么转就怎么转!

Ⅱ类户是“老公的账户”,可以存现但不能取现,且只能转给“老婆的账户”(1类账户),虽然不能对外转账,但是理财和替老婆清空购物车还是可以滴!

Ⅲ类户是“孩子的账户”,只能用于小小小额的消费,余额不超过1千元,不用担心熊孩子了。

此前开立的多个Ⅰ类户怎么办?

那么在2016年12月1日前已经开立的多个Ⅰ类户怎么办?会不会受到此次规定影响?

大家放心,之前开立的Ⅰ类户不受此次规定影响,仍然保持正常使用。不过,《通知》要求银行对12月1日前同一个人开立多个Ⅰ类户的情况进行排查,核实个人开立多个账户的合理性。

个人开户数量较多的,银行会要求个人作出相应说明。个人无法说明合理性的,银行会引导个人归并多余的账户,或者将一些主要用于网络支付或小额高频支付的账户降为Ⅱ类或Ⅲ类户。

如果工资卡绑定了小额支付咋办?

如果工资卡绑定了支付宝、微信,用于日常消费,每天都在刷。像这种“大钱柜”绑定了小消费该咋办?

可以开立不同类型的账户,分别用于不同的场景,降低风险隐患。

具体方法上,可以通过银行各渠道,基于工资卡绑定开立一个Ⅱ类(老公账户)或Ⅲ类(孩子账户)账户用于绑定支付账户。

工资发放后将一部分资金从工资卡转入Ⅱ类(老公账户)或者Ⅲ类(孩子账户)账户,用于线上小额消费和缴费,其他资金仍然存放在工资卡中,从而通过Ⅱ类、Ⅲ类账户实现账户风险隔离,彻底保证工资账户资金安全。

同时,Ⅱ类、Ⅲ类账户线上消费、缴费具有一定限额,万一出现风险,损失也能控制在有限范围内。

还有这些银行新规影响你钱包

ATM转账24小时内可以撤销

自2016年12月1日起,个人通过自助柜员机(ATM,含其他具有存取款功能的自助设备)转账的,发卡行在受理资金转账24小时内,个人可向发卡行申请撤销转账。

取消同行异地存取款、转账手续费

为方便个人异地生活需要,自9月30日起,央行要求3个月内取消同行异地存取款、转账手续费。

这就好比手机运营商取消“漫游费”,一张卡可以跑遍全国,再也没有异地取款收取手续费了。

温馨提醒,央行此次规定针对的是同行存取款和转账,跨行业务手续费还是照常收取的。如果要跨行业务免手续费,最好通过手机银行,大多数手机银行转账汇款免手续费。

非柜面渠道转账笔数、额度要约定

非柜面渠道转账是指通过网上银行、手机银行、电话银行、第三方支付机构网站等渠道进行的转账汇款业务。

从12月1日起,如果你在银行要求开通非柜面渠道转账业务,银行工作人员会拿出一份协议让你签,约定今后在这些渠道转账时的日累计限额、笔数和年累计限额等。这么一来,如果你经常逛淘宝或者使用微信扫码支付,那么在签约时就需要多留一份心了,最好根据平时交易习惯,约定适合自己的限额和笔数,否则一旦限额或者笔数超标,今后的转账汇款业务就需要去银行柜面办理了。

在办理非柜面转账业务时(同行转账除外),单日累计金额超过5万元的,银行会采用数字证书或电子签名等安全可靠的支付指令验证方式。数字证书也就是U盾,电子签名也很常见,比如通过平板电脑进行确认。

TAG: 银行卡,个人帐户,银行帐户,工资卡,小额支付,网上理财